招商局宏观张晶晶团队

防疫重点从“防感染”转向“防重疾”,叠加大城市感染率逐渐见顶,更多“杨康”回归。本周,国内市场迎来开门红。从高频数据来看,国内制造业继续探底,服务业改善趋势日渐明朗。此外,政策和资金面利好:地产保险需求政策持续发力,资金面保持宽松。12月经济出现小幅负增长,1月大概率反弹。总之,中国短期经济周期的底部已经探明,已经过了低点,节前权益继续反弹的概率很大。海外方面,美国就业数据指向乐观预期,制造业/非制造业PMI接连跌破阈值,反映出衰退风险。数据分歧是美联储内部意见分歧和预期不佳的主要原因,这将加剧市场波动。虽然最终会收敛到经济衰退的方向,但不排除美联储继续加息缩表,再次造成市场波动。此外,中国防疫政策的优化将提振亚洲整体经济活动,但美国经济衰退的风险将制约出口链。

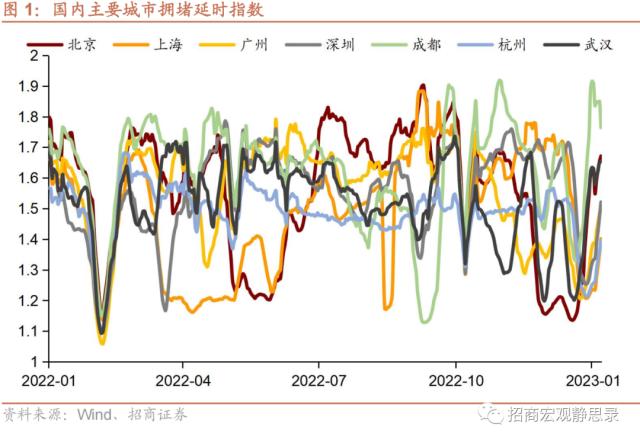

制造业和服务业忽冷忽热。1)非官方制造业PMI下降,服务业PMI回升。12月财新中国制造业PMI录得49,前值49.4,服务业PMI升至48,前值46.7。2)制造业高频指标仍在底部波动。开工率指数边际略有改善,但螺纹钢、电炉、沥青、玻璃等开工率指数。环比继续下降,产量和产能利用率指标继续下降。3)服务业高频指标回升。首先,12月最后一周,全国票房收入突破6亿元;其次,近三周国内民航航班量明显增加,但城际交通并未明显改善;最后,随着大城市逐渐度过感染率高峰,近两周一线城市地铁客流量明显增加,一二线城市拥堵延时指数也快速上升。4)出入境自由化秩序的恢复节奏存在不确定性。预计春节前,国内经济将维持制造业底部波动、服务业边际改善的态势。但随着1月8日国内出入境管制措施的全面取消和内地香港“通关”的开放,需要关注新一轮感染高峰是否会影响春节前服务业的好转趋势。

政策和资金都是积极的。1)房地产保险需求政策持续发力。1月5日,住建部部长表达了对住房消费的精准支持。同日,央行对临时房贷利率进行动态调整,实现常态化。如果调整这个机制,有将近一半的二三线城市入围,一线城市没有。1月5日,深圳推广二手房“带抵押过户”模式,广东惠州、安徽六安等地公积金贷款额度上浮。我们推测后续需求保护政策仍有望,或将持续出台,直至房地产销售好转。2)资金面保持宽松。本周,关键利率已经回到了上一年的低位,流动性缺口正在迅速收敛。从央行操作来看,本周净回笼资金1.6万亿元,单周净回笼创历史新高。在资金面意外宽松的影响下,短期利率迅速下降。

数据差异加剧了美联储的内部差异,并引起海外市场的波动。1)制造业和非制造业PMI相继跌破映射衰退风险的阈值。12月美国ISM制造业PMI录得48.4,前值49.0;12月ISM非制造业PMI大幅降至枯荣线以下49.6,预期值55.0,前值56.5。两组数据加剧了硬着陆的风险。2)美国就业数据仍有弹性。12月美国失业率降至3.5%,前值为3.7%;12月劳动参与率升至62.3%,前值62.2%;12月非农就业人数增加22.3万人,前值26.3万人。就业数据增量信息中性,反映美国劳动力市场供需结构改善,受节日因素提振。3)不同经济数据的分歧是美联储内部意见分歧、预期不佳导致市场波动加剧的主要原因。1月5日,美联储关于利率的12月会议纪要有失偏颇。官员们表示,“通胀上行风险是一个重要因素”,并警告称,“公众不应过度解读FOMC方面放缓加息的措施”。美股应声下跌,但1月6日就业数据公布后,风险落地,美股大幅反弹。不同经济数据的分化加剧了美联储的内部差异,导致市场波动。随着制造业和非制造业PMI相对减弱,企业部门招聘需求大概率会明显下降,分化趋于收敛。

主体

周的宏观观

1.自2022年12月底以来,中国主要城市拥堵延时指数快速上升。

风险警告:

国内外政策。

以上内容来自2023年1月8日《短期经济周期低点已过——一周宏观观点》报告。本报告的作者是张晶晶、张毅平、刘亚新、张秋玉、张、马瑞超和赵洪河。